1月车市"高开"增长25.7% 全年销量有望转正

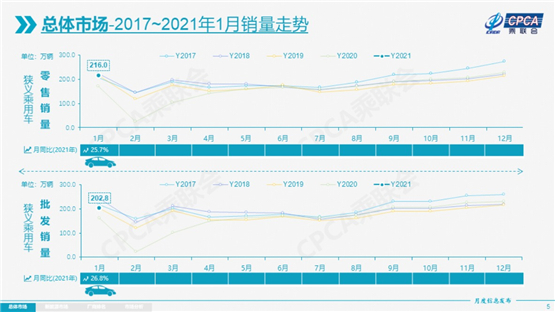

1月,国内狭义乘用车销量达到216.0万辆,同比增长25.7%,是过去十年中的第二好表现。新能源汽车销量的高增速成为车市“开门红”的重要推力,1月,新能源乘用车批发销量达到16.8万辆,同比增长290.6%。

车市在特殊时期也呈现出新特征,因大部分民众积极响应“就地过年”政策,往年的“返乡购车潮”较为冷淡,取而代之的是大城市汽车消费的快速增长。这也造成了MPV、微客市场低迷,高档车市场火爆的局面。

展望全年,乘联会预计2021年车市将呈现“前高后低”的走势,但全年销量有望恢复正增长。

昨日(2月8日),乘用车市场信息联席会发布数据显示,1月,国内狭义乘用车销量实现“开门红”,达到216.0万辆,同比增长25.7%,是过去十年中的第二好表现。乘联会秘书长崔东树认为,“主要是因为今年春节时间较晚,使得1月销售时间比较完整。”

新能源车市场持续活跃

分车型来看,1月,三大车型均呈同比正增长走势,但表现亦有分化。轿车产品受新能源走强拉动,共售出105.5万辆,同比增长28.8%,环比小幅下滑1.1%,增速领先;SUV表现次之,共售出99.0万辆,同比增长23.6%,环比下滑8.5%;MPV表现则远低于市场平均水平,售出11.5万辆,同比增长17.2%,环比大幅下滑16.4%。

新能源汽车市场延续着自2020年下半年以来的高歌猛进态势。1月,新能源乘用车批发销量达到16.8万辆,同比增长290.6%。值得注意的是,新能源市场正呈现出愈发明显的马太效应。1月,新能源乘用车销量前5车企上汽通用五菱、比亚迪、特斯拉中国、上汽乘用车和长城汽车销量均突破万辆,且增速全部达到三位数;其销量之和占到细分市场总销量的58%,较去年同期提升10个百分点。

新能源汽车市场的强势还表现在,本应是销售淡季的1月,新能源乘用车批发量环比仅下滑20%左右,远好于预期。据崔东树介绍,“主要是由新品涌现带动,同时,新能源乘用车私人消费规模也持续扩大,如比亚迪汉等产品就颇受私人用户追捧。”这也体现出新能源乘用车从政策驱动向市场化拉动的平稳过渡。

特殊时期下的新特征

值得注意的是,在特殊时期车市也呈现出明显的新特征。崔东树分析,“因大部分民众积极响应‘就地过年’政策,往年的‘返乡购车潮’相对冷淡,取而代之的是大城市汽车消费的快速增长。”

具体来看,今年返乡人群的大幅减少,导致往年节前的“返乡购车潮”并未体现,这也成为MPV等市场表现较弱的部分原因。1月,MPV销量环比下滑16.4%,微客更大幅下滑39.0%。

形成鲜明对比的是,1月,高档车销量同比增长44%,环比增长21%,维持强势。原因则是,北京、上海等一线城市“就地过年”的民众消费购买力较强,推升高档车市场发展。

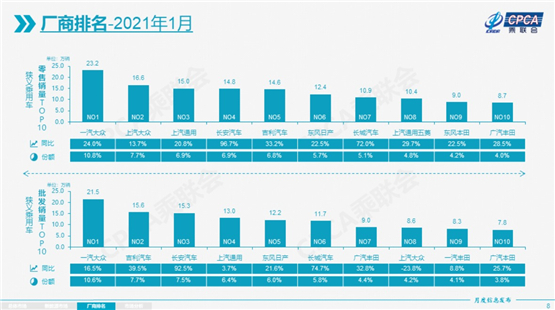

此外,自主品牌表现也可圈可点。1月,自主品牌零售同比增长38%,环比下降7%,市场份额提升3.3个百分点达38.7%。自主品牌增速主要来自于头部强势企业的贡献,1月,长安汽车零售量同比增长96.7%、吉利汽车增长33.2%、长城汽车增长72.0%;以批发量来看,吉利汽车和长安汽车更是位居厂商排名二、三名。1月,自主品牌出口业务也大幅走高,共售出7万辆,同比增长109%。

相较之下,受汽车芯片缺供影响较大的合资品牌出现波动。1月,主流合资品牌零售同比增长13%,但环比下降10%。此前强势的日系品牌市场份额下降2个百分点至21.6%,落后德系品牌4.1个百分点。

2021年有望恢复正增长

展望全年,虽然1月车市的“高开”鼓舞了士气,但全年汽车消费增长压力仍不容忽视。乘联会预计2021年车市将呈现“前高后低”的走势,但全年销量有望恢复正增长。

乘联会分析,首先,伴随国民经济稳定回升,2021年汽车消费需求还将加速恢复,加之中国汽车市场本就巨大的潜力,因此判断2020年将成为近年来的“低点”;同时,疫情影响逐步褪去,让2021年车市走势将趋于正常;此外,2022年春节时间比较靠前,2021年末或将赶上节前消费高潮。

然而,2021年下半年,车市或将面临较大增长压力。2020年下半年,此前被抑制的消费热情快速反弹,在各类促消费政策的加持下,形成了较高的销售基数,加之超预期增长的新能源汽车市场,都将为2021年下半年的市场增长带来压力。

乘联会认为,若2021年国家内循环促消费政策进一步深化、消费税改革等措施平缓推进、各地限制汽车购买政策进一步改善、消费环境进一步优化,车市将可迎来平稳增长。(经济日报-中国经济网记者 郭跃)